Opciones políticas de la UE para reforzar la competitividad del sector de la pesca y acuicultura

Últimas noticias

Microbios que hablan: lo que el ADN ambiental nos cuenta de los estuarios

Campaña Selectividad 2025: innovación para un arrastre más responsable

AZTI recibe el premio Bai Euskarari Saria 2025

Martin Aranda, Leire Arantzamendi, Margarita Andres, Ane Iriondo, Gorka Gabiña (AZTI); Gabriela Oanta, José Manuel Sobrino-Heredia (Universidade Da Coruña); Bertrand Le Gallic (Université De Bretagne Occidentale).

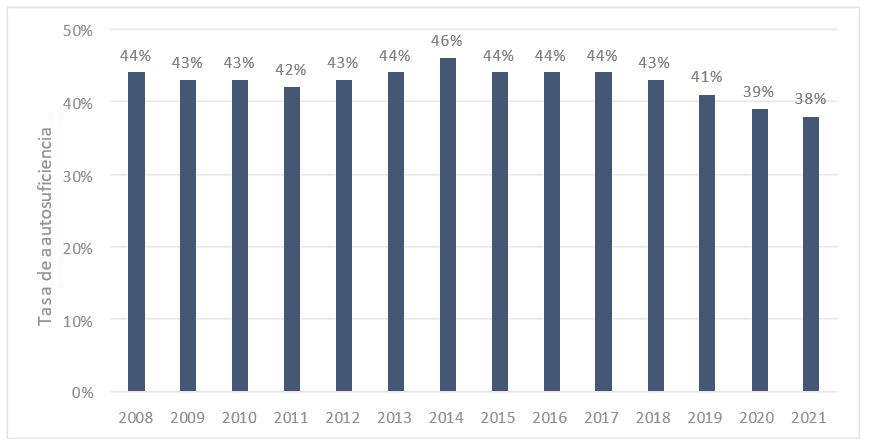

La Unión Europea (UE) es el mayor mercado mundial de productos de la pesca y la acuicultura (PPA). En los últimos quince años, varias instituciones de la UE han señalado la creciente dependencia del mercado de la UE en las importaciones de dichos productos. Se considera que el sector pesquero y acuícola de la UE ha perdido competitividad y que puede satisfacer solo parcialmente las necesidades del mercado interior. La tasa de autosuficiencia es un indicador útil que refleja la capacidad de los productores de la UE para satisfacer la demanda interna.

La autosuficiencia ha ido disminuyendo desde 2008 hasta el punto en que los productores de la UE solo pudieron satisfacer el 38 % de la demanda en 2021. Algunas de estas importaciones proceden de países en los que las medidas de conservación y gestión (MCG) para la pesca, la higiene y la calidad de los PPA, las condiciones de trabajo, etc. son poco exigentes en comparación con las vigentes en la UE. Por lo tanto, constituyen una competencia desleal para los productores de la UE, que están sujetos a estrictas MCG, medidas de control, y procedimientos administrativos. Parece que muchos operadores externos tienen una fuerte ventaja comparativa en términos de menores costes de producción, debido a requisitos legales menos exigentes, subvenciones y, en algunos casos, a actividades de pesca ilegal, no declarada y no reglamentada (INDNR). El objetivo de este estudio es identificar los factores internos y externos que conducen a la falta de competitividad del sector de la UE, con el fin de proponer opciones políticas para reforzar su competitividad, garantizando al mismo tiempo unas condiciones de competencia equitativas entre los operadores externos y nacionales.

Índice de contenidos

Factores internos

La pesca y la acuicultura en la UE están reguladas por un amplio cuerpo legislativo que abarca toda la cadena de valor del pescado, e incluye no solo la Política Pesquera Común (PPC), sino también otros aspectos como el comercio, la seguridad alimentaria, el trabajo y el medio ambiente. A su vez, las actividades pesqueras deben cumplir estrictamente con las MCG a través de un sistema integral de control y cumplimiento. El aumento de las restricciones al acceso de la flota pesquera a los recursos afecta al suministro de pescado, al tiempo que aumenta los costes de explotación. Esto es particularmente problemático dado el uso intensivo de energía que caracteriza a la flota de la UE.

Por otro lado, las severas restricciones al uso del espacio marino para concesiones acuícolas y las dificultades para obtener licencias de producción limitan la producción acuícola. El comercio de los PPA de la UE en el mercado interior también está sujeto al estricto marco regulador de la Organización Común de Mercados (OCM), cuyo objetivo es garantizar que los productos cumplan altos estándares de calidad, higiene y etiquetado, entre otras cosas. Como actor líder en la gobernanza internacional de los océanos, la UE tiene la obligación de predicar con el ejemplo. El Pacto Verde Europeo y su Estrategia de Biodiversidad 2030, cuyo objetivo es proteger una serie de zonas identificadas como ecosistemas marinos vulnerables (EMV), es una referencia mundial para otros países, pero puede afectar a la competitividad de las flotas de la UE frente a operadores externos. Los sectores marinos emergentes pueden también limitar el acceso a los caladeros tradicionales y afectar a la acuicultura en alta mar.

A su vez, el cambio generacional en el sector, particularmente en la fase extractiva, tiene un impacto negativo en la competitividad. Existe evidencia de una falta de control aduanero efectivo en algunos Estados Miembros, lo que facilitaría el acceso al mercado de la UE de PPA de origen dudoso. No obstante, existen una serie de elementos estructurales que pueden reforzar la competitividad del sector, como el marco de investigación e innovación de la UE, que promueve procesos energéticos más eficientes, una pesca más selectiva o una acuicultura más productiva y respetuosa con el medio ambiente. Por su parte, el Fondo Europeo Marítimo, de Pesca y de Acuicultura (FEMPA) ofrece oportunidades para mejorar la competitividad del sector, siempre que los Estados Miembros y el sector utilicen más eficazmente los fondos, lo que conduce a procesos más eficientes y valor añadido para los PPA.

Figura 1: Tasa de autosuficiencia de la UE para los productos de la pesca y la acuicultura (PPA) en %, 2008-2021

Factores externos

La UE es líder en la gobernanza internacional de los océanos y es signataria de varios convenios multilaterales y de acuerdos bilaterales de pesca con países desarrollados y en desarrollo. La UE también es parte de varias organizaciones regionales de ordenación pesquera (OROP) y participa activamente en la propuesta de MGC, al tiempo que participa en la prestación de asesoramiento científico. El papel de la UE en el ámbito internacional sustenta gran parte de la política y la legislación de la UE para proteger el medio ambiente marino y garantizar una pesca sostenible. Estas políticas imponen restricciones a las actividades de la flota de la UE en aguas internacionales y de terceros países.

Sin embargo, no todos los actores internacionales están firmemente comprometidos con la conservación de los océanos y los recursos marinos. Muchas flotas extranjeras y productores acuícolas están fuertemente subvencionados, algunas flotas realizan actividades de pesca INDNR, las prácticas pesqueras afectan a especies amenazadas y protegidas (EAP), las condiciones de trabajo son deficientes y la calidad de los productos no es óptima. Estos PPA de origen cuestionable se comercializan en todo el mundo, y existe evidencia de que muchos consiguen acceder al atractivo mercado de la UE. Es poco lo que la UE puede hacer para promover prácticas sostenibles por parte de las flotas pesqueras que operan bajo las decisiones soberanas de sus gobiernos.

No obstante, la UE puede imponer condiciones de acceso a su mercado. El Reglamento INDNR y su sistema de tarjetas se diseñaron con la intención de disuadir la escalada del acceso ilegal de los PPAF al mercado de la UE. Por otro lado, el sistema de contingentes arancelarios autónomos afecta al importe del derecho que debe abonarse y no a las condiciones de acceso al mercado. Actualmente no existen disposiciones sobre las condiciones laborales y el supuesto trabajo forzado en países no pertenecientes a la UE, aunque se abordarán en futuros instrumentos legislativos.

Por otro lado, el Brexit ha provocado una pérdida progresiva de las posibilidades de pesca y, en consecuencia, pérdidas económicas para algunas flotas de la UE, una mayor dependencia de las importaciones y un aumento de los precios. Por lo tanto, las futuras negociaciones sobre el acceso a las aguas del Reino Unido después de 2026 serán cruciales.

Recomendaciones sobre adaptaciones normativas

En base a las pruebas examinadas, a continuación se exponen una serie de recomendaciones de política general, así como una serie de recomendaciones políticas más específicas basadas en los cuatro casos de estudio:

Recomendaciones generales de política

- Una mejor aplicación de la PPC debe dar lugar a la igualdad de trato entre los productos importados y los productos de la UE, exigiendo que todos los productos importados cumplan las medidas de conservación y gestión de la UE y los requisitos internos de los productos.

- Además de las etiquetas existentes para los productos de la pesca y acuicultura de la UE, debe crearse otra etiqueta para los PPA de terceros países, tanto para los productos frescos como para los transformados distribuidos en la UE (incluido el canal HORECA). Esto permitiría a los consumidores distinguir entre los PPA de la UE y procedentes de países terceros.

- En el caso de los productos importados, también debe hacerse obligatorio etiquetar los productos de la pesca con el nombre del Estado bajo cuyo pabellón navegaba el buque que efectuó la captura.

- Reforzar la coordinación entre las políticas comerciales y pesqueras de la UE, en particular en la negociación de acuerdos comerciales que incluyan cuestiones relacionadas con la pesca. A este respecto, se considera esencial analizar el impacto económico y social de los acuerdos de libre comercio (ALC) para el sector de la pesca y la acuicultura de la UE, establecer unas medidas de salvaguardia adecuadas en caso necesario y tratar determinados PAP como productos sensibles.

- Garantizar una mayor uniformidad en la aplicación de las normas y los controles aduaneros en todos los Estados Miembros, a fin de evitar que los operadores de terceros países utilicen puntos de entrada con menos controles para importar mercancías que no cumplan las normas de la UE.

- Deben firmarse nuevos acuerdos de colaboración de pesca sostenible para reducir la dependencia de las importaciones de PPA en la UE.

- Debe denegarse el acceso al mercado de la UE a los productos procedentes de terceros países que no cuenten con una legislación nacional en materia de seguridad alimentaria y unos mecanismos de control que produzcan los efectos equivalentes a los mecanismos aplicados en la UE.

- El programa de inspecciones en terceros países debe mejorarse reforzando las misiones de la Oficina Alimentaria y Veterinaria aumentando el número de inspecciones realizadas por esta Oficina en establecimientos autorizados para realizar inspecciones en el país de origen de los productos o incluso en otro país no perteneciente a la UE.

- Reactivar la cooperación con China a través de del acuerdo de partenariado azul ya establecido pero inactivo para mejorar la gobernanza marítima internacional en la lucha contra la pesca INDNR.

- Mejorar la recopilación de datos comerciales, en particular para los productos transformados procedentes de fuera de la UE, de modo que las autoridades puedan rastrear con precisión el origen del producto y todas las etapas intermedias hasta el consumidor final.

- Garantizar que todos los Estados miembros sean signatarios de todos y cada uno de los acuerdos internacionales adoptados en el ámbito de la lucha por unas condiciones de trabajo dignas en el sector de la pesca y la acuicultura, que abarquen todo el proceso de producción, incluidas la logística y la transformación.

- Fomentar un uso más amplio de los recursos del FEMPA por parte de todos los Estados miembros que incluya:

- promoción de carreras profesionales en el sector;

- promover especies menos conocidas con baja demanda;

- identificar nuevos hábitos de consumo y nuevas presentaciones potenciales de pescado;

- el potencial de los nichos de mercado en la UE para la producción del sector de la UE;

- el desarrollo de un sector pesquero y acuícola más eficiente y productivo desde el punto de vista energético.

- Intensificar los esfuerzos para añadir valor a los productos, en particular a través de indicaciones geográficas, el uso de prácticas sostenibles, productos innovadores u otros medios que puedan diferenciar el producto y obtener un precio más alto en algunos nichos de mercado.

Recomendaciones basadas en casos de estudio

- Dado que las pesquerías de pequeños pelágicos en el Mar del Norte pueden considerarse no reguladas debido a la falta de cooperación entre los Estados ribereños prevista en la CNUDM, la UE podría eventualmente imponer medidas comerciales en virtud del Reglamento de pesca INDNR (1005/2008).

- Considerar si las especies de pequeños pelágicos, como el arenque, deben excluirse de los regímenes ATQ.

- Renegociar el acceso a las aguas del Reino Unido, en particular a la luz de la situación posterior a 2026.

- Estudiar la posibilidad de un ACPS mixto, que podría proporcionar una mayor seguridad jurídica a las empresas pesqueras de la UE que operan en las Malvinas.

- Reforzar las medidas de seguridad e higiene para pangas y productos similares no pertenecientes a la UE (por ejemplo, aumentando la tasa de inspección al 50 %, al igual que en el caso de los productos de camarones de la India).

- Investigar los métodos de producción en los países exportadores, incluidos los productos noruegos transformados en países no pertenecientes a la UE.

- Restringir las importaciones de productos rusos, no solo la eliminación de cualquier trato de nación libre de derechos o más favorecida. Mantener un cierto marco de ayudas estatales para adaptarse a los actuales disturbios geopolíticos, en particular el nivel de los precios de la energía.

- Realizar un análisis comparativo (benchmark) del sistema de licencias medioambientales utilizado en la acuicultura noruega.

El presente documento es el resumen ejecutivo del estudio sobre «Opciones políticas para reforzar la competitividad del sector pesquero y acuícola de la UE». El estudio completo, realizado para la Comisión PECH y que está disponible en inglés, se puede descargar en: https://bit.ly/3T5f1kP